実家を相続することになると、多くの方が気になるのは相続税の課税額ではないでしょうか。特に、遺産相続が初めての場合、「どのくらいの相続税を支払うことになるのか」と不安に感じるケースも多々あると思われます。

そこで本稿では、実家の相続税を把握するために知っておくべき事柄について解説しますので、ぜひ参考にしてください。

実家に課税される相続税の基本的知識

相続税の課税対象は相続財産すべて

実家に発生する相続税は、実家の家屋・土地のみに課税される訳ではありません。相続税額の計算は、財産する財産すべての総額に相続税率を乗じて行われます。

相続税の課税対象となる財産は、不動産以外にはキャッシュや有価証券、宝石のような高価な品物などです。その他にも、これに加えて、「みなし相続財産(死亡保険金や死亡退職金など)」「相続開始前の3年以内に贈与された財産」「相続時精算課税制度を適用して贈与された財産」も課税対象となります。

なお、実家の相続財産としての価値も「家屋部分」「土地部分」に分けて計算します。具体的な計算方法については後述します。

相続税を申告する手順

相続税の申告期限は、被相続人が亡くなった翌日から10ヵ月以内とされており、以下の手順で申請を行わなければなりません。

- 市町村へ死亡届提出

- 取引金融機関へ連絡

- 相続人と相続分の確定

- 遺産リストの作成

- 遺産継承の判断

- 遺産分割協議

- 相続税の申告・納付

相続税を申告するまでには、被相続人の葬儀や相続財産に関する評価、遺言書がない場合は相続人全員参加での遺産分割協議を実施しなければなりません。

そのため、何の準備もない状態では10ヶ月はあっという間に過ぎてしまいますので、被相続人が生前のうちから相続に備えておくことが望ましいと言えます。

誰が「法廷相続人」なのかも把握しておく

実家を相続する際には、誰が法廷相続人であるのか把握しておくことも求められます。被相続人に配偶者がいる場合は夫か妻が相続人となります。

そうでない場合は、被相続人との間柄によって法廷相続人の相続順位・法定相続割合が変動し、それぞれ下記の通りです。

<相続人の順位>

第1順位…被相続人の子供

第2順位…被相続人の父母

第3順位…被相続人の兄弟姉妹

<相続の割合>

実家の「家屋」の評価方法

家屋部分の評価方法については、毎年市町村から送られてくる「固定資産税課税証明書」を参照する形で行います。固定資産税課税証明書には、所有する不動産の価格について記載した欄がありますので、そちらを参照しましょう。

固定資産税課税証明書が手元にない場合は、毎年4月に市町村から送られてくる「固定資産税納税通知書」でも代用可能です。

実家の「土地」の評価方法

路線価方式による算出

路線価とは、特定のエリアの路線に面した土地1平方メートルあたりの評価額を指す用語です。路線価は相続税や固定資産税を算出するための指標としては一般的なもので、毎年7月に国税庁から公表されます。

路線価方式で土地の評価額を算出するにあたっては「路線価 × 土地面積」の計算式を用います。によって算出します。「複数の路線に面している」「土地の形状が歪である」などのケースでは、路線価を適宜変えて計算するのがメジャーです。

もし、実家がマンションである場合は、土地の評価額は路線価とマンション全体の敷地に対する敷地権割合に基づいて算出を行います。敷地権割合は、所有している不動産の全部事項証明書や購入時の売買契約書で確認可能です。

倍率方式による算出

国税庁によって定められる「評価倍率の地域」に存在する物件を相続する場合、土地の評価額は倍率方式で行います。

倍率方式では「固定資産税評価額 × 国税庁によって定められた倍率」の計算式が適用され、この際必要な土地の相続税評価額は「固定資産税評価証明書」「固定資産税納税通知書」などを参照すればわかります。

実家の相続税評価額の計算例

ここで、実際に実家の相続税評価額の計算シミュレーションを行なってみましょう。

まず、家屋部分の固定評価額が「1,000万円」だったとします。戸建て・マンションともに「相続税評価額 = 固定資産税評価額」で算出されますので、この場合の相続税評価額はそのまま1,000万円です。

次に土地ですが路線価方式で計算すると仮定し、「路線価=20万円」「各種補正率=1.2」「土地面積=200㎡」の土地であるとすると、相続税評価額は「20万円 × 1.2 × 200㎡ = 4,800万円」となります。

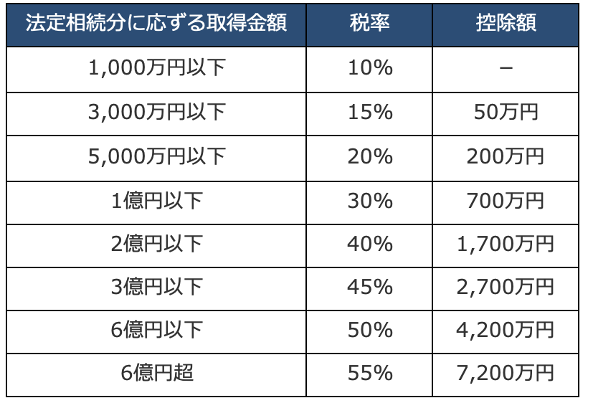

最終的な相続税については、前述の通りこの金額に他の相続財産の評価額を加算して計算します。法定相続財産の総額ごとの税率・控除額は以下のようになります(※1)。

相続税をなるべく安く抑えるための制度一覧

基礎控除

相続税の計算は遺産総額から基礎控除額を差し引いた金額を用いて行われます。つまり遺産総額が基礎控除額を下回れば相続税は発生しないことになります。基礎控除額の計算方法は、「3,000万円+600万円×法定相続人の数」です(※2)。

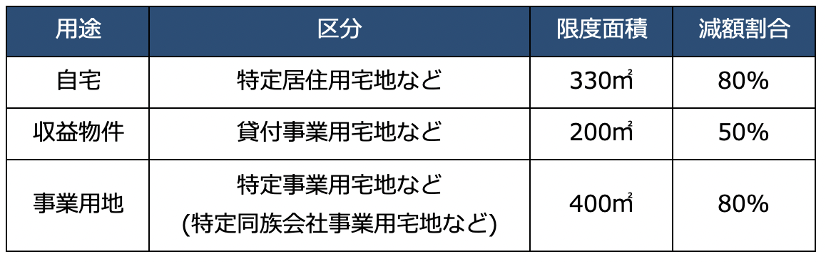

小規模宅地等の特例

小規模宅地の特例とは、住宅用地に対する固定資産評価額で減額措置が実施される制度となります。小規模宅地特例では、住宅用地の面積に応じた減額割合が設定されていて、それぞれ以下の通りです(※3)。

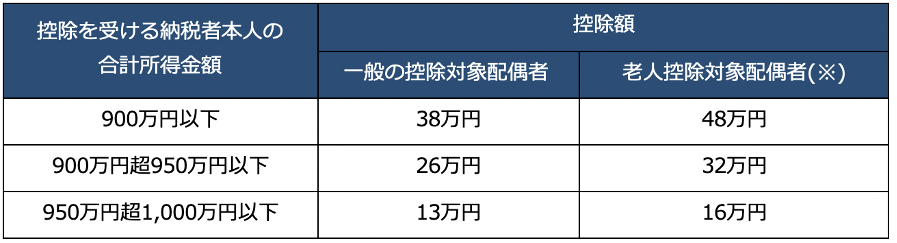

配偶者の税額軽減

実家を配偶者が相続する場合、配偶者控除を適用することで相続税を抑えることが可能です。 配偶者控除では、以下のように相続人の合計所得によって異なる控除額が設定されています(※4)。

(注)老人控除対象配偶者とは、控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人。

相次相続控除

相次相続とは、10年以内に2次相続が発生することを指します。相次相続が発生した場合は、1次相続で支払った相続税分の一部を控除することができます(※5)。例えば、祖父の家を相続した父が10年以内に亡くなり、息子が父の遺産を相続することになったケースなどです。

ただし、相次相続控除の適用を受けるためには、2次相続の被相続人が、1次相続で相続税を支払っている必要があります。

まとめ

実家の相続税は不動産部分のみに適用される訳ではなく、他の相続財産と合算した相続税評価額をもとに行われるため、相続財産すべてについて把握しておく必要があります。実家の相続にあたっては、相続税の減税に繋がる制度が複数存在しますので、積極的に有効活用しましょう。

参考:

※1 国税庁,「土地や建物を売ったとき」,https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_2.htm,(2022/02/22)

※2 国税庁,「相続税の計算」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm,(2022/02/22)

※3 国税庁,「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm,(2022/02/22)

※4 国税庁,「配偶者控除」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm,(2022/02/22)

※5 国税庁,「相次相続控除」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4168.htm,(2022/02/22)