日本において社会問題となっている問題のひとつとして、空き家の増加が挙げられます。遺産相続などで思いがけず空き家を所有することになった場合、空き家関連の税金について詳しく知りたいと感じる方は多いのではないでしょうか。

そのような方に向けて、本稿では空き家に関連する税金について、相続時・所有時・売却時の各フェーズに分けて紹介します。

空き家の相続時に発生する税金

空き家を相続すると「相続税」の支払いが生じることに加え、不動産を登記する際に「登録免許税」も課税されます。

相続税

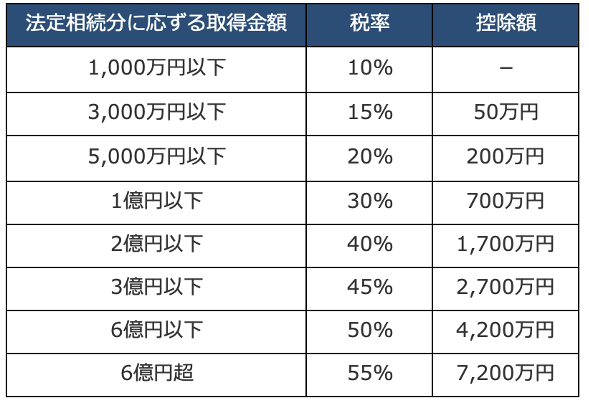

相続税とは被相続人から承継した遺産総額に対して適用される税金で、厳密には空き家のみに対して課税されます。そのため、空き家自体に資産価値がなかったとしても、承継する遺産総額によっては課税額が多額になる可能性があります。

相続税率・控除額は法定相続分に応じた取得金額によって変動し、それぞれ以下の通りです(※1)。

上記の相続税率は平成27年に行われた法改正後のものです(※2)。相続税は「遺産に係る基礎控除額」を超えた分にだけ課税されますが、平成27年の法改正ではこの控除額にも変更が加えられました。

<相続税の基礎控除額>

【改正前】

・5,000万円+(1,000万円×法定相続人数)

【改正後】

・3,000万円+(600万円×法定相続人数)

登録免許税

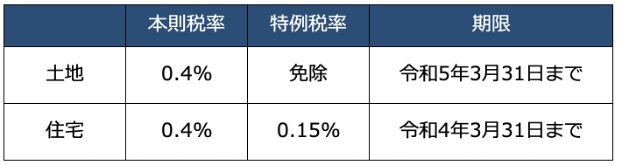

空き家を相続した場合、相続登記を行って空き家所有者の名義を変更する必要があります。この際に課税されるのが登録免許税です。登録免許税の課税額は土地と住宅の両方に課税され、通常「固定資産税評価額 × 0.4%(本則税率)」で計算されます。

ただし、令和3年度に税制改正が行われたことにより、土地・住宅に係る登録免許税率に軽減措置が適用されるようになりました(※3)。所有権の保存に係る登録免許税率の軽減税率は以下の通りです。

空き家の所有で課税される税金

空き家を所有し続けることで発生する税金は「固定資産税」のほかに、地域によっては自治体によって「都市計画税」の支払いが義務付けられている場合もあります。

固定資産税・都市計画税ともに賦課期日は当該年度の初日の属する年の1月1日となっています。

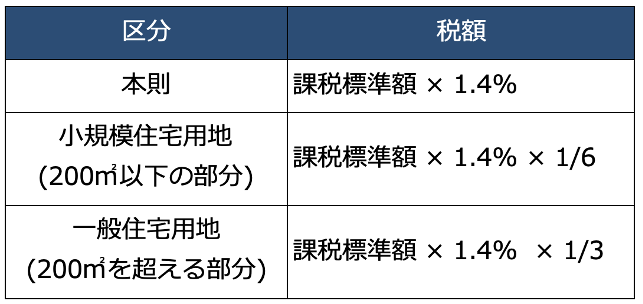

固定資産税

空き家に対しても他の住宅同様に固定資産税が課税され、納税額の計算方法は「固定資産税評価額 × 1.4%(標準税率)」となっています。固定資産税は住宅用地に対して税率が減税する特例措置が設けられており、それぞれ以下の通りです(※4)。

上記の通り、一般的な空き家の場合、そのほとんどが住宅用地としての特例を受けることが可能です。そのため空き家を所有しているなら、解体して更地にするよりもそのままの状態を維持した方が固定資産税を少額に抑えられます。

都市計画税

前述の通り、都市計画税は不動産を所有している人全てに課税される訳ではありません。都市計画税が適用されるのは各自治体が指定した区域に存在する不動産を所有している場合のみです。

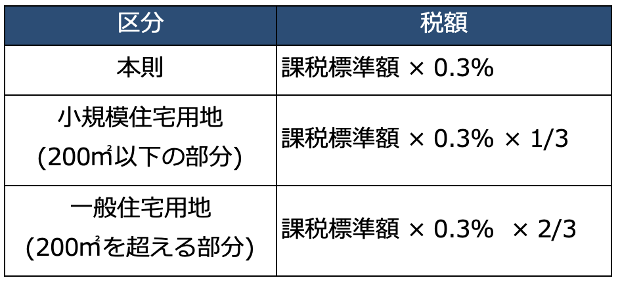

都市計画税の本則税率は0.3%となっており、固定資産税と同様に住宅用地に対して減税措置が適用されます(※5)。

固定資産税が最大6倍になる「特定空き家」とは?

空き家は解体せず、そのままの状態を維持した方が固定資産税・都市計画税ともに減税措置を受けられると前述しました。しかし、空き家が「特定空き家」に指定されるとその優遇措置が受けられなくなります。

特定空き家とは、管理状態が悪く周囲に危険を及ぼす可能性のある空き家を指し、平成27年に施行された「空き家等対策の推進に関する特別措置法(※6)」に基づいて、行政によって指定されるようになりました。

特定空き家に指定された物件は住宅用地特例の対象から除外されますので、固定資産税・都市計画税の支払い額が大幅に増加してしまいます。

特に、固定資産税に関しては特例が適用されていた状態に比べ、最大で6倍も税額がアップするリスクがあります。

特定空き家への指定を防ぐ方法

特定空き家に指定されるのは、以下のように管理状態が不十分な空き家です。

- 倒壊の危険性がある

- 衛生上有害となるおそれがある

- 管理不足により周辺環境の景観を損なっている

- その他周辺の生活環境を保全するために対応が必要

上記のような状態にならないようにするためには、恒常的な空き家の維持管理が求められます。空き家が遠方にある場合は空き家管理サービスなども活用し、定期的に空き家の状態をチェックし、簡単な手入れを行いましょう。

空き家売却で支払う税金

もし所有している空き家を有効活用する予定がないのであれば、管理負担を削減し、特定空き家に指定されるリスクを減らすためにも売却してしまった方が得策です。

空き家売却に係る税金は「譲渡所得税」「印紙税」となります。なお、不動産売買は所有者本人しか行えないため、空き家の相続時に名義変更をしていなかった場合は登記を行い、前述の登録免許税も支払うことになります。

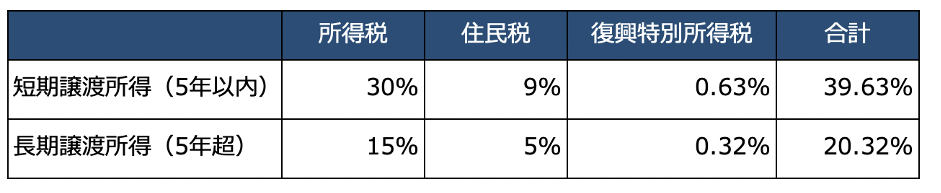

譲渡所得税

土地や建物などに適用される譲渡所得税は、空き家の売却益である「譲渡所得」に対して適用される所得税・住民税のことです。ここで言う譲渡所得は売却で得た金額の総額ではなく、そこから物件の取得費や諸経費を差し引いた金額となります。

譲渡所得税の税率は物件を取得してからの年数に応じて変動し、5年を境に以下のように適用税率が変わります(※7)。

さらに、相続により空き家を取得していた場合、相続人が適用条件を満たして売却すれば譲渡所得税に対する3,000万円の特別控除を受けられます(※8)。

この控除を受けるためには「譲渡の時において一定の耐震基準を満たすものであること」「売却代金が1億円以下であること」など、国によって定められた要件を満たすことが必要です。

要件内容は複雑であるため、特別控除を利用する予定があるなら事前に税理士などの専門家からアドバイスを受けましょう。

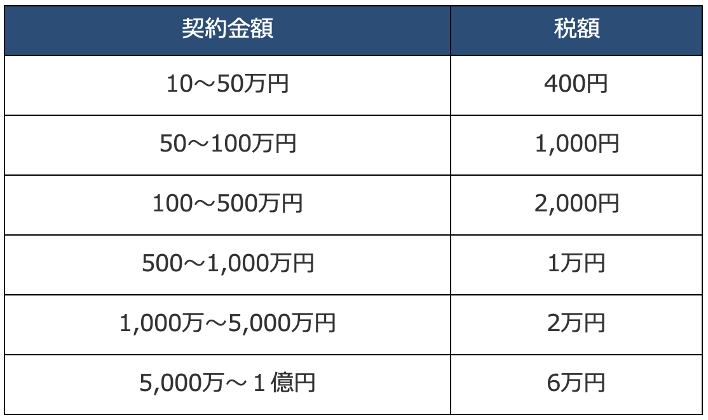

印紙税

印紙税は空き家を売却する際に必要な売買契約書に対して課税される税金で、契約書に購入した収入印紙を貼り付けて納税します。印紙税は物件の取引金額によって値段が変わります(※9)。

なお、現在は印紙税に対し課税額が半額になる軽減措置が実施されており、その期限は

令和4年3月1日までとなっています(※10)。

まとめ

空き家所有で発生する税金はさまざま存在し、課税額を正確に把握するためには「どのタイミングでどういった税金が課税されるのか」について知っておく必要があります。空き家を所有し続ける限り、固定資産税(場合によっては都市計画税含む)の支払いは続けなければなりません。

空き家が特定空き家に指定されると税負担が大幅に増してしまいます。空き家売却に係る譲渡所得税に対しては特別控除を適用させることも可能ですので、活用予定がないのであれば空き家を売却してしまいましょう。

参考:

※1 国税庁,「土地や建物を売ったとき」,https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_2.htm,(2022/01/07)

※2 国税庁,「相続税改正」,https://www.nta.go.jp/publication/pamph/sozoku/aramashi/pdf/02.pdf,(2022/01/07)

※3 財務省,「登録免許税に関する資料」,https://www.mof.go.jp/tax_policy/summary/property/e08.htm,(2022/01/07)

※4 総務省,「固定資産税の概要」,https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_08.html,(2022/01/07)

※5 総務省,「都市計画税」,https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_10.html,(2022/01/07)

※6 国土交通省,「家等対策の推進に関する特別措置法関連情報」,https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000035.html,(2022/01/07)

※7 国税庁「譲渡所得の計算のしかた(分離課税)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm,

※8 国税庁,「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm,(2022/01/07)

※9 国税庁,「印紙税」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/inshi/inshi301.htm,(2022/01/07)

※10 国税庁,「不動産売買契約書の印紙税の軽減措置」,https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm,(2022/01/07)