近年、我が国で問題となっている空き家放置ですが、所有している空き家を放置し続ける人の中には「両親が亡くなって思わず実家を相続することになった」という事情を抱えた方も多いはずです。

実際に、何の準備もないまま空き家を相続すると物件を持て余してしまいかねないため、事前に空き家相続に関して把握しておく必要があります。本稿では、空き家を相続した際に発生する税金や注意事項について紹介しますので、ぜひお役立てください。

空き家の相続方法について

そもそも「相続」とは故人が所有していた財産を相続人に承継することを指し、この場合遺産を所有していた故人は被相続人と呼ばれます。財産を承継する場合、全ての財産を承継する「単純承認」、借金などのマイナスの資産以外を承継する「限定承認」の選択肢があります。

遺産相続全体の流れについては以下の通りです。

- 相続の発生(遺言書の確認や相続人の確認)

- 相続財産を単純承認・限定承認、あるいは相続放棄するか決める

- 遺産分割協議に遺産分配方法の取り決め

- 相続財産の名義変更

- 相続税の申告と納付

遺言書がない場合に必要な遺産分割協議

故人が所有していた空き家を相続する場合、空き家の権利の相続方法については相続人全員による遺産分割協議で決定します。相続人の優先順位や財産分与の割合については民法で以下のように定められています(※1)。

<相続人の順位>

第1順位…被相続人の子供

第2順位…被相続人の父母

第3順位…被相続人の兄弟姉妹

<相続の割合>

分割協議で空き家の相続方法について綺麗にまとまればいいのですが、「誰も相続したがらない」「売却しようにも権利配分で揉める」などの理由から、協議が難航するケースも

あるでしょう。

そういった場合は、家庭裁判所に遺産分割調停の申し立てが必要です。遺産分割調停においては、家庭裁判所が各相続人の意見を踏まえ作成した調停案に沿って協議が進行します。

それでも協議がまとまらなければ、家庭裁判所から提示された和解案に応じるか、家庭裁判所が下す審判の内容に従うことになります。

空き家を相続すると支払い義務が生じる税金

空き家相続時と相続後において、支払い義務が生じる税金は「相続税」「登録免許税」「固定資産税」「都市計画税」です。

相続税

空き家の相続時には相続税の支払い義務が発生し、課税額は「(承継する遺産総額 − 基礎控除額) × 税率」で計算されます。相続税に係る基礎控除に関しては平成27年に法改正が実施(※2)されており、改正前後での基礎控除額の違いは以下の通りです。

<相続税の基礎控除額>

【改正前】

・5,000万円+(1,000万円×法定相続人数)

【改正後】

・3,000万円+(600万円×法定相続人数)

登録免許税

登録免許税とは、空き家を相続した後の名義変更における不動産登記で課税される税金です。登録免許税は土地・家屋それぞれに課税され、「固定資産税評価額 × 税率」で算出されます。

現在は登録免許税に対し、以下のような減税措置が施されています(※3)。

固定資産税・都市計画税

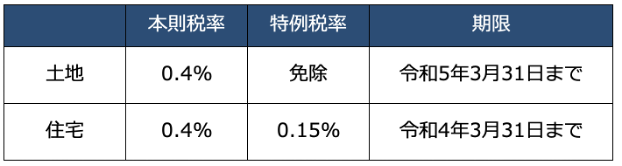

空き家であっても固定資産税を支払う必要があります。固定資産税の課税額は「課税標準となる価格 × 1.4%(本則税率)」で、賦課期日は当該年度の初日の属する年の1月1日です(※4)。

地域によっては、都市計画事業や土地区画整理事業に必要な費用に充てるための都市計画税の支払いも求められ、賦課期日は固定資産税同様1月1日となっています。都市計画税の課税額は「課税標準となる価格 × 0.3%(本則税率)」です(※5)。

固定資産税・都市計画税の計算で適用される「課税標準」とは、各市町村によって決められる不動産の価値であり、これに基づいて1月1日時点の所有者へ登記の有無に関係なく納税通知が届きます。

空き家を相続する際の注意点

空き家相続すると、以下のようなリスクも発生します。相続後に慌てないためにも、事前に念頭に置いておきましょう。

- 管理責任が生じる

- 特定空き家に指定されると税負担が増す

- 売却が難しいケースがある

管理責任が生じる

空き家は放置すればどんどん老朽化してしていき、「倒壊の危険性」「放火などの犯罪のターゲットとなる」などのリスクが高まりますので、継続的な維持・管理を行う必要があります。

空き家の管理責任は相続が完了するまでの間も発生し、民法918条によって「相続人には自分が財産を管理しなければならない」と定められています。

特定空き家に指定されると税負担が増す

空き家を放置し続け、周囲に害を及ぼす危険性があると行政によって判断されると「特定空き家」に指定されかねません。通常、住宅用地に対しては固定資産税の軽減措置が施されていますが、特定空き家に指定されるとこれが取り消されます。

さらに、空き家の状態が酷い場合には行政が強制的に取り壊しを行うことが可能です。この際に発生した取り壊し費用は空き家所有者に請求されるケースもあります。

売却が難しいケースがある

空き家を活用する予定がないため売却を検討したとしても、空き家の状態や空き家の所在地付近の賃貸需要によっては、売却が難しい可能性があります。当然、その場合は賃貸として貸し出すことも難しいでしょう。

もし、空き家に賃貸需要があったとしても、相続後に「親族の内の誰かが住むことになった」「共有持分として物件の何割かの権利のみを所有することになった」などの状態になると、親族間で売却するかどうかの意見が割れる可能性があります。

空き家の相続放棄をする方法は?

もし相続することになる空き家に資産的価値がない場合、相続放棄をするのも選択肢のひとつです。その場合、他の相続財産の内容も鑑み、総合的に判断しましょう。

相続放棄をするためには、被相続人の財産が自分に相続されると判明してから3カ月以内に、家庭裁判所に対して「相続放棄申述書」「必要書類(戸籍謄本・住民票など)」を提出し、「相続放棄申述受理通知」を受け取らなければなりません。申請が受理されると相続放棄が完了し、それ以後相続に関われなくなります。

相続人全員が相続放棄をすると、空き家のような不動産は国庫に帰属します。その場合、弁護士や司法書士などを「相続財産管理人」とし、対象の空き家が相続人不在であることを証明なければなりません。

相続放棄をすればすぐに管理責任がなくなる訳ではない

相続放棄が成立したとしても、相続財産管理人が管理を開始するまでは、空き家の管理義務自体は所有者に残る可能性が大きい点には留意が必要です。

これは民法第940条によって定められており、相続財産管理人が管理を開始する前であれば、相続放棄が成立した後も周辺住民とのトラブルや賠償を要する場合などは、もとの所有者が対応しなければならない可能性が大いにあります。

まとめ

空き家の相続配分は、他の相続財産と同様に相続人同士による遺産分割協議で決定します。空き家所有者になった場合、物件の管理責任が発生し、放置すればさまざまばリスクが高まります。

空き家相続による不利益が大きい場合は相続放棄することも手段のひとつですので、他の相続財産の内容も鑑み、総合的に判断しましょう。