空き家を所有していると、使うつもりがなかったとしても固定資産税の支払いや管理義務が発生します。そのまま所有を続けると負担になるため、利活用の予定がないのなら空き家を手放してしまうのが賢明です。

今回の記事では、空き家を手放す手段のひとつである無償譲渡について、譲渡先の選択肢や譲渡によって発生する税金について解説します。

目次

空き家を放置するくらいなら無償譲渡するべき理由

空き家は所有しているだけで維持管理の義務が発生します。空き家を放置してしまうと老朽化が進み、倒壊や犯罪の温床になるリスクが高まるため、定期的なメンテナンスが必要です。

利活用の予定がない空き家を所有し続けるのは、このような管理負担が生じることに加え、固定資産税なども支払わなければならないため「売却してしまいたい」と感じる方も多く存在するでしょう。

一方で、空き家が築古物件であったり、賃貸需要のないエリアに建っていたりといった条件の場合、買い手探しが難航する可能性が懸念されます。そこで選択肢となるのが、空き家の無償譲渡です。

空き家の無償譲渡先の選択肢

空き家の無償譲渡先の選択肢は複数あり、「個人または法人へ無償譲渡する」「国や自治体へ寄付をする」などです。

個人へ無償譲渡する

収益物件としての活用が期待できない空き家を個人へ無償譲渡する場合、譲渡先の選択肢としては近隣住民が有力な選択肢でしょう。特に、空き家の隣に住んでいる住人であれば、無償譲渡によって居住面積を拡大できますので、交渉もしやすいと考えられます。

法人へ無償譲渡する

法人であれば、個人へ譲渡する場合に比べて資金的にも余裕があるため空き家の利活用の選択肢も幅広く、無償譲渡の交渉がスムーズに進む可能性があります。エリア次第では、事務所やカフェなど、法人ならではの活用が可能です。

法人は一般的な企業組織だけでなく、社団法人や財団法人、NPO法人など公益法人等も含まれます。

国・地方自治体へ寄付する

稀なケースではありますが、空き家に歴史的な価値があったり、公共施設として利用可能であったりする場合や国や地方自治体への寄付ができる場合もあります。寄付の際には、自治体の調査と検討が事前に行われ、受け入れ可能な場合は必要書類を作成して提出します。

空き家の無償譲渡先の探し方

空き家の無償譲渡先の探し方としては不動産業者へ相談するのが一般的ですが、空き家バンクを活用するという方法もあります。

不動産業者へ相談する

不動産業者であれば物件を欲しがっている顧客を抱えているケースも多いため、自分で探すよりも譲渡相手がスムーズに見つかる可能性があります。特に、空き家が存在するエリアで営業している地元の不動産であれば、その確率はさらに高まるでしょう。

この際、空き家の不動産価値について査定を依頼すれば、より具体的な交渉が可能になります。ただし、不動産業者へ依頼する場合は仲介手数料が発生する可能性がある点には留意が必要です。

空き家バンクを活用する

空き家バンクとは、空き家所有者と空き家の利活用をしたい層をマッチングさせるためのサービスです。主に空き家の売却や賃貸利用がメインとなりますが、無償譲渡の相手も探せます。

空き家の閲覧者は全国に及ぶため、エリアを絞って独力で探すよりも譲渡候補も見つかりやすいでしょう。ただし、空き家を使って行えるのは情報発信のみであるため、譲り受け希望者との交渉は自分で行わなければなりません。

無償譲渡でも受け取り側に課税される

無償譲渡であったとしても、譲渡・譲受側の双方に税金の支払い義務が発生する可能性があります。

個人が法人に空き家を譲渡した場合は譲渡側に「みなし譲渡所得税」が課税され、譲受企業も法人税の課税額が上昇します。

一方で、個人に対し無償譲渡する場合は、譲受側が贈与税を支払わなければなりません。

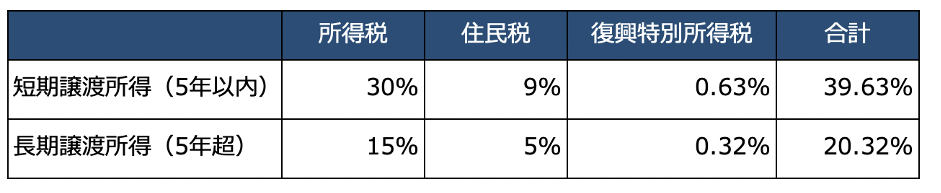

法人に譲渡した場合に課税される「みなし譲渡所得税」

みなし譲渡所得とは、脱税を防ぐために設けられた制度です。無償譲渡であったとしても、不動産の時価で相手に渡したとみなされ、通常の譲渡所得同様に計算します。この際、譲渡した空き家の価値が取得金額を上回っていた場合は、その値上がり益も含めて所得税が算出されます。

不動産取引における譲渡所得税は5年区切りで税率が変動し、それぞれ以下の通りです(※1)。

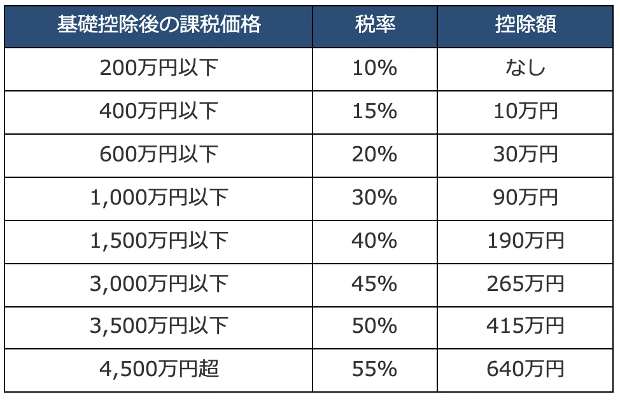

個人に譲渡した場合に課税される「贈与税」

空き家の無償譲渡によって譲受側に課税される贈与税は、一般贈与財産に適用される贈与税と同様、基礎控除額を110万円として以下のように贈与財産の課税価格に応じた税率・控除額が適用されます(※2)。

なお、20歳以上の子供や孫に対して贈与した場合は特例税率が適用され、以下のように各種数値が変わります。

空き家は無償譲渡した場合でも契約不適合責任を追求されるおそれがある

通常、不動産取引においては「契約不適合責任」が発生します。契約不適合責任とは、不動産取引の契約が履行されるまでの間に生じた傷や欠陥などの瑕疵(かし)が契約内容を逸脱したものである場合、元の所有者が責任を負うという制度です。

無償譲渡では売買契約ではないため契約不適合責任が課せられることは非常に稀です。しかし、瑕疵の存在を知っていたにもかかわらず、相手に報告しなかった場合などはこの限りではありません。

そのため、無償譲渡であってもしっかりと譲渡相手に対し空き家の瑕疵情報を開示する必要があります。

まとめ

空き家を放置し続ければさまざまなリスクが発生するため、利活用の予定がなく、売却もブずかしい物件は無償譲渡してしまうのが懸命です。無償譲渡の候補としては個人だけでなく法人も検討できます。

一方で、無償譲渡であってもみなし譲渡所得税などが課税される可能性は念頭に置いておきましょう。

参考:

※1 国税庁「譲渡所得の計算のしかた(分離課税)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm,

※2 国税庁,「贈与税の計算と税率(暦年課税)」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm,(2022/01/25)

※3 法務省,「売主の瑕疵担保責任に関する見直し①」,https://www.moj.go.jp/content/001255639.pdf,(2022/01/25)