空き家を相続すると、所有しているだけで固定資産税や不動産取得税などの支払い義務が生じます。こういった不動産にかかる税金の課税額は決して低い額ではないため、相続後に支払いに苦慮するケースは少なくありません。

そこで本稿では、空き家の相続からその後の売却まで見据えた、空き家関連の税金を節税する方法について解説します。

目次

空き家所有で発生する税金の節税方法

空き家所有で課税される税金と減税制度

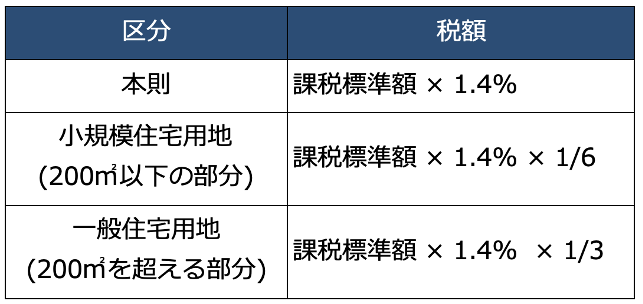

空き家関連の税金として、まずは固定資産税があげられます。固定資産税にかかる課税額の計算方法は「固定資産税評価額 × 1.4%(標準税率)」です。空き家のような住宅用地は固定資産税に対する減税の特例措置が設けられており、以下の通り空き家の面積次第では最大1/6にまで課税額が減少します(※1)。

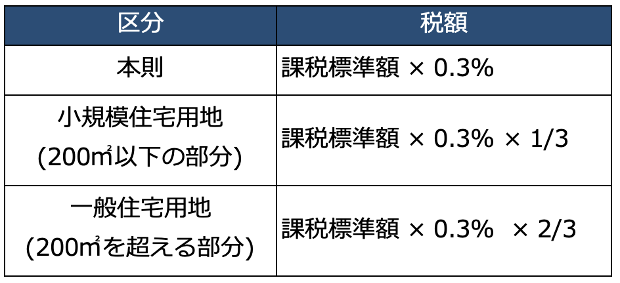

さらに、空き家が各自治体が指定した区域に存在する場合、都市計画税も課税されます。都市計画税の本則税率は0.3%となっており、固定資産税と同様に課税評価額に税率をかけて計算しますが、こちらも住宅用地に対する減税措置が設けられています(※2)。

このように、固定資産税(および都市計画税)には住宅用地に対する特例措置があることを踏まえると、空き家を相続したとしても“税金の支払額だけ”をみるなら、更地にしない方が節税に繋がるといえます。

一方で、空き家の取り壊さなかったとしても、住宅用地の特例措置が受けられなくなる可能性もあります。それが後述する「特定空き家」に指定されたケースです。

「特定空き家」にならないようにすることも重要

特定空き家とは、物件の維持・管理が十分に行われておらず、周囲に危険を及ぼす可能性があるほど老朽化した空き家が行政によって指定されます。特定空き家の制度が生まれたのは、平成27年に施行された「空き家等対策の推進に関する特別措置法(※3)」がきっかけであり、これは日本で増加し続ける空き家に対処するための施策です。

特定空き家に指定される要件としては、以下のようなものがあります。

- 倒壊の危険性がある

- 衛生上有害となるおそれがある

- 管理不足により周辺環境の景観を損なっている

- その他周辺の生活環境を保全するために対応が必要

特定空き家に指定されてしまうと、前述した住宅用地にかかる特例の対象から外されてしまいます。そのため、相続した空き家は例え居住や利活用の予定がなくても定期的にメンテナンスを行わなければなりません。

そもそもとして、老朽化した空き家は周辺住民に被害を及ぼす可能性があったり、地域の治安悪化に繋がったりしますので、空き家をしっかりと管理することは物件オーナーの社会的責務ともいえます。

しかし、現実としては定期的に空き家を管理することは、費用的・時間的な負担も軽くないのが実情です。そのため、無理をして節税のために物件を維持し続けるのではなく更地にする。あるいは売却してしまうことも検討できます。

空き家売却時にかかる譲渡所得税の節税方法

空き家を所有し続けるのが負担であるなら、売却も選択肢のひとつだと前述しました。しかし、不動産を売却すると譲渡所得税や印紙税などの税金を支払わなければなりません。この内、譲渡所得税については節税が可能ですので、以下より解説します。

譲渡所税は物件取得から5年経つと税率が下がる

そもそも、空き家売却にかかる譲渡所得税は、売却益である「譲渡所得」を基にして課税される所得税・住民税を指し、他の所得とは分離して課税されます。譲渡所得は売却金額そのものではなく、そこから物件取得費や諸経費を差し引いた金額です。

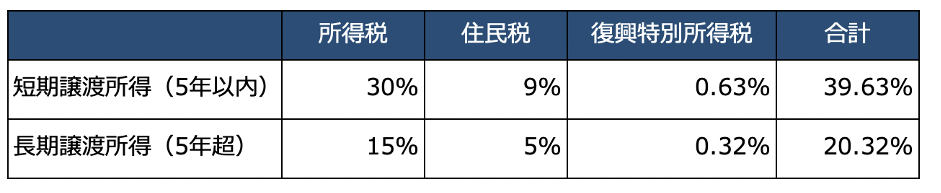

さらに、譲渡所得税の適用税率は、物件取得から5年を境に以下のように変動します(※4)。

上記の通り長期所得の状態で物件を売却すれば、税率が約半分になります。一方で、無理に5年経過するのを待ってしまうと、その間に固定資産税の支払や維持管理の負担が発生してしまいます。

そのため、長期譲渡所得が適用されるタイミングでの売却が検討されるのは、「空き家を取得後すぐに売却する予定はない」「相続からもうすぐ5年経つ」といったケースと言えるでしょう。

特例を受けるための条件

さらに、空き家を相続した人であるなら、譲渡所得税から3,000万円を控除できる特別措置を受けられる可能性があります。

この控除を受けるためにはいくつかの要件を満たす必要があり、それぞれ以下の通りです(※5)。

<3,000万円特別控除の適用条件>

- 相続の開始の直前において被相続人の居住の用に供されていたものであること

- 相続の開始の直前において当該被相続人以外に居住をしていた者がいなかったものであること

- 昭和56年5月31日以前に建築された家屋(区分所有建築物を除く)であること

- 相続の時から譲渡の時まで事業の用、貸付けの用又は居住の用に供されていたことがないこと

- 相続日から起算して3年を経過する日の属する年の12月31日まで、かつ、特例の適用期間である2016年4月1日から2023年12月31日までに譲渡すること

- 譲渡価額が1億円以下

- 家屋を譲渡する場合、当該譲渡時において、当該家屋が現行の耐震基準に適合するものであること、または解体されていること

上記の通り、この特例を受けるための条件は複雑なものとなっていますので、所有している空き家が本当に適用を受けられるのかどうかについては、事前に税理士などの専門家に確認しましょう。

この特例の重要な点は「売却までに3年間の猶予があること」「3,000万円以下の売却益なら、そもそも課税されない」点にあります。空き家売却にかかる節税方法としては非常に効果的な制度ですので、条件は複雑ですが積極的に活用しましょう。

空き家投資を行う際の節税方法

空き家を売却するのではなく、賃貸活用やカフェ活用などの「空き家投資」を行う場合は、確定申告の際に経費を計上すれば節税に繋がります。

不動産所得は、年間の利益から諸経費を差し引いた金額に課税されますので、なるべく多くの経費を計上することで、不動産所得税の節税が可能です。

空き家投資で計上可能な経費としては、以下のようなものがあります。

<空き家投資で計上できる経費>

- 各種税金

- アパートの減価償却費

- 物件管理費

- 修繕費

- 入居者募集のための広告宣伝費

- 各種保険料

- ローンの利息分

- 通信費

- 仲介手数料

- 司法書士などへの報酬

- 立ち退き料

- 青色従事者への給与

- 書籍代

- 接待交際・交通費

- 事務用品費

もし、事業活動のために空き家をリフォームした場合、改修にかかった費用は「資本的支出」として認められますので、減価償却が可能です。

減価償却とは、物件の改修費用を「耐用年数」にわけて経費として計上する節税方法で、これにより減価償却期間は“帳簿上の経費”を年間の収益から差し引けます。

さらに、空き家単体の事業活動ではあまり発生しないケースですが、年間を通した不動産所得が1,000万円を超える場合は、法人化も行うとさらに不動産所得税を節税できます。

節税だけではなく自治体の補助制度も活用して支出金を抑えよう

日本では各都道府県、地方自治体などにより空き家問題解決のための補助制度が実施されており、自治体ごとに除去や改修に対して助成を受けられるケースが多々あります。

直接的な節税ではありませんが、こういった補助制度を活用することで空き家関連で発生する支出を減らせますので、積極的に活用しましょう。

なお、本ブログでは都道府県ごとの空き家関連の補助制度についてもまとめていますので、あわせてご参照ください。

まとめ

以上の通り、空き家の所有や売却、事業用の利活用に置いてはさまざまな税金が課税されますが、各特例制度などを利用すれば大幅な節税が可能です。

一方で、本来の目的は“節税そのもの”ではなく手元金の支出をなるべく減らすことにあるはずですので、補助制度の活用なども検討しつつ、空き家の取り扱い方を決めましょう。

参考:

※1 総務省,「固定資産税の概要」,https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_08.html,(2022/06/08)

※2 総務省,「都市計画税」,https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/149767_10.html,(2022/06/08)

※3 国土交通省,「家等対策の推進に関する特別措置法関連情報」,https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000035.html,(2022/06/08)

※4 国税庁「譲渡所得の計算のしかた(分離課税)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3202.htm,

※5 国税庁,「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」,https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm,(2022/06/08)